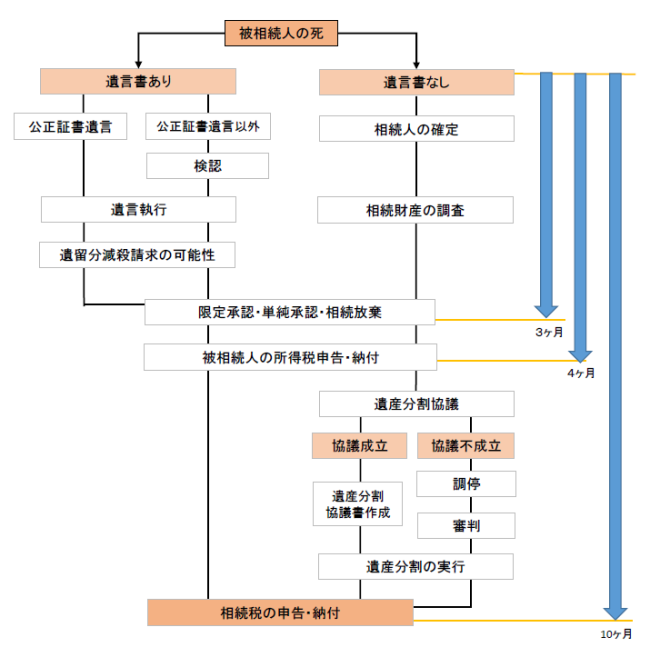

�����̗���

�����͈ꐶ�̂����ʼn��x�����ʂ�����̂ł͂���܂���B

�������ǂ̃^�C�~���O�łǂ�������ǂ��̂��낤�B

�܂��������ׂ��Ȃ낤�B �N�������߂ẴP�[�X�Ō˘f�������������Ǝv���܂��B

�����̏�ʂŐŗ��m�́A�ǂ�Ȃ���`�����ł���̂��𑊑��Ő\���܂ł̗���Ƌ��ɂ��Љ���Ă��������܂��B

�����̗���Ǝ���

�⌾���̗L�����m�F

�푊���l�̈ӎv�\���ł���A�⌾���̗L����K���m�F���Ă��瑊���̎葱�����K�v�ł��B

�⌾���̗L���ɂ���āA�����l�⑊�������ς���Ă��܂�

�������Y�̒���

�����l���m�肵����A���ɍ��Y�������s���܂��B

�������Y�����Ƃ́A�s���Y�i�y�n�E�������j������A�a�����Ɋւ��钲���i�e���Z�@�ւ̎c���ؖ��擾�j���̂��Ƃł��B�����Ȃǂ̗L���،����������̏ꍇ�́A�����J�n���ł̕]�����o���Ȃ��Ă͂Ȃ�܂���B

�������A���Y�̓v���X�̂��̂����ł͂���܂���B

���▢�������Ȃǃ}�C�i�X�̍��Y���Ȃ����ǂ������������܂��B

�Ȃ��ł��A�����J�n���ł̗a�����̎c���ؖ����擾����ɂ́A�W�߂��ːЂ����Z�@�ւɒ�o���Ă���R�T�Ԓ��x������܂��̂ŁA���߂Ɏ葱����i�߂�K�v������܂��B

�������@�̌���

���Y�������I�������A�e�����l�͑������@�����߂Ȃ���Ȃ�܂���B

�����Ō����������@�Ƃ́A�P�����F�A���������A���菳�F�̂R�̕��@�̂��Ƃł��B

�������@�̌���́A�������J�n�������i�ʏ�A�푊���l�̎��S�������j����3�����ȓ��ɍs��Ȃ���Ȃ�܂���B���̊������߂��Ă��܂��ƁA�P�����F�ƌ����āA

�������Y�ƍ������ň����p�����Ƃ����ӂ������ƂɂȂ��Ă��܂��܂��B

�������A�ǂ����Ă����Y������3�����ȓ��ɏI��炸�A���̑������@�̌����3�����ȓ��ɂł��Ȃ��ꍇ�����邩�Ǝv���܂��B���̏ꍇ�ɂ͉ƒ�ٔ����ɑ������@�̌������������\���Ă��s�����Ƃɂ���āA

�n�����Ԃ��������Ƃ��ł��܂��B

�푊���l�̏����Ő\���E�[�t

�푊���l�����S���Ȃ�ɂȂ����N�̂P���P�����炻�̓��܂ł̏������v�Z���A

�Ŗ����ɏ����ł̐\���E�[�t�����܂��B

��Y�������c���̍쐬

�����l�S���ň�Y�̕��������c���āA�������c�����������ꍇ�ɂ́A��Y�������c�����쐬���܂��B

�Ȃ��A�����l�̂Ȃ��ɖ����N�҂�����ꍇ�ɂ́A���̖����N�҂ɂ��ĉƒ�ٔ����œ��ʑ㗝�l�̑I�C���܂��B���̓��ʑ㗝�l�������N�҂ɑ����Ĉ�Y�̕������c���s���܂��B

���̌�A�����̌��ʂɊ�Â��đ����ł̐\�������܂��B

�܂��A�����܂łɕ����ł��Ȃ������Ƃ��͖@�葊�����ő������Y������������̂Ƃ���

�����ł̐\�������邱�ƂɂȂ�܂��B

��Y�����̎��s

��Y�������c�����܂Ƃ܂�����A���Y�̖��`�ύX���n�߂Ă����܂��B

���`�ύX����ςȎ葱���ł����A�s���Y�i�y�n�E�����j�̏ꍇ�́A�@���ǂɏ��L���ړ]�̓o�L�\��������K�v������܂��B�܂��A�a�����̏ꍇ�́A�e���Z�@�ւ̖��`�ύX����������܂łɖ�P����������܂��B�[������葱�����n�߂���ꍇ�A�@���ƂɈ˗����Ă��A�����܂łŖ�R����������܂��B

�����g�Ŏ葱����i�߂Ă����ꍇ�A����ȏ�Ɏ��Ԃ�v����\��������܂��B���ɉ��L�����ɓ��Ă͂܂���́A���Ԃ�������\��������܂��̂ŁA�����i�K�œ��������ɂ����k�������B

�@�����l���S���ȏア��A�A�������Y���T���ȏ゠��A�B�s���Y�̖��`�ύX������A�@�`�B�̂����A�Q�ȏ�ɊY��������́A�ԈႢ�Ȃ���Y�������c��������āA��������Ǝ葱����i�߂邱�Ƃ��������߂������܂��B

�����ł̐\���E�[�t

�����ł̐\���Ɣ[�ł́A�푊���l�����S�������̗�������P�O�����ȓ��ɍs�����ƂɂȂ��Ă��܂��B

�����ł̐\�����K�v�ƂȂ�̂́A���s�̖@���ł͉��L�̊�b�T���z���鑊�����Y��������ł��B

��b�T���F3000���~ �{ �@�葊���l�̐l�� �~ 600���~

�\���ɕs��������̂ł͂Ȃ����Ƌ^����ƁA�Ŗ�������Ē��������ꍇ������܂��̂ŁA�ŗ��m�Ȃǃv���ɂ��C�����邱�Ƃ������߂������܂��B

�����ɂ͂��܂��܂Ȑ\����葱�����K�v�ɂȂ�̂ŁA�u���܂łɁv�u�������ׂ����v��

��������Ɣc�����܂��傤�B